Номинальный счёт | Адвокат Антон Жаров

Номинальный счет — это специальный счет в банке, открытый на опекуна (законного представителя несовершеннолетнего) для полноценного использования поступивших денежных средств без разрешения органов опеки.

Вам пришло письмо из соцзащиты с требованием открыть «номинальный счёт» на имя ребёнка? Зачем это делать? Какие преимущества даёт номинальный счёт и как им пользоваться «без вреда здоровью»?

Что произошло? Органы опеки и попечительства и в Москве, и в регионах начали рассылать всем, у кого есть приёмные дети на той или иной форме устройства, «письма счастья», в которых указано, что опекуны, усыновители, приёмные родители должны немедленно открыть так называемый номинальный счёт, чтобы получать те пособия, которые выделяются на ребёнка.

На самом деле ситуация с номинальными счетами возникла не вчера, не позавчера. Просто только сегодня об этом подумал орган опеки. Поэтому ничего страшного в этом нет, и номинальные счета большинству из вас придется открыть.

Что такое номинальный счёт?

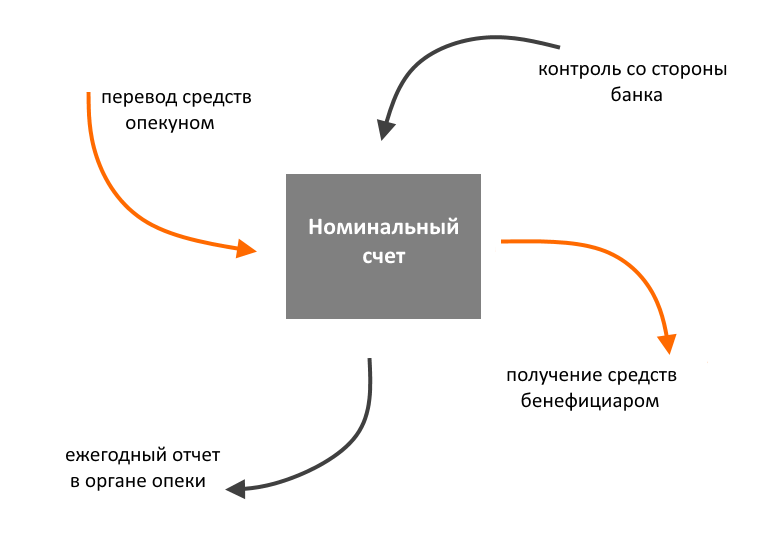

Номинальный счёт — это счёт, который открывается на имя родителя (опекуна, усыновителя, приёмного родителя), но на который перечисляются деньги, положенные подопечным или детям этого родителя, приёмного родителя, опекуна, усыновителя и т.д. Есть ряд выплат, которые положены именно детям, например, алименты. Они хотя и перечисляются на счёт родителя, но тем не менее предназначаются ребёнку. Или выплаты на содержание несовершеннолетнего подопечного — они тоже выплачиваются опекуну, но расходоваться должны на содержание ребёнка. В такой ситуации нужно открывать номинальный счёт, на который будут перечислять эти выплаты. Номинальный счёт открывается на имя собственно опекуна, то есть там будет ваша фамилия, имя, отчество, и вы сможете этим счётом распоряжаться, но на этот счёт будут приходить деньги, которые положены вашему подопечному, или вашему сыну/дочери, или вашему приёмному ребёнку, или усыновленному ребёнку, если такие выплаты предусмотрены законом субъекта РФ или федеральным законом именно для ребёнка, принятого в семью.

Средства, которые поступают на номинальный счёт, например, алименты или выплаты опекуну, должны расходоваться в интересах ребёнка, и они формально принадлежат самому ребёнку, несмотря на то, что расходует их опекун.

Что хорошего в номинальном счёте?

- Его нельзя арестовать, если, например, у опекуна каким-то образом возникли долги, потому что на этом счёте деньги ребёнка.

- С этого счёта можно расходовать деньги, не спрашивая дополнительно разрешения у органов опеки. Это прежде всего важно в ситуации, когда, например, на этот счёт будет приходить пенсия по потере кормильца. Очень часто почему-то органы опеки считают, что эту пенсию расходовать не надо, а нужно ее копить на счёте ребёнка.

Разумеется, за эти деньги придется отчитываться, но не всем. Например, родители, получающие алименты, отчитываться за них не будут. А вот опекуны или приёмные родители также как и раньше до 1 февраля будут сдавать отчёт в органы опеки без каких-либо изменений. В этом смысле номинальный счёт несколько удобнее, потому что не требует разрешения органа опеки на снятие денег с него.

Если, например, Сбербанк требует от вас такого разрешения, то он поступает незаконно и нужно звонить, в том числе в Москву вышестоящему начальству, и разбираться, потому что если вы внимательно почитаете сайт самого Сбербанка, вы обнаружите там, что там чётко указано, что для номинального счёта никаких разрешений органа опеки не требуется.

Важно обратить внимание на то, что не все выплаты которые выплачиваются в связи с усыновлением, опекой или с приёмным родительством, подлежат зачислению именно на номинальный счёт.

Какие выплаты не начисляются на номинальный счёт?

- Все выплаты приёмным родителям, которые связаны с вознаграждением за их работу, труд, услуги. Они подлежат перечислению на обычный счёт такого приёмного родителя и расходуются им по своему усмотрению безо всякого отчёта. Это же касается и тех опекунов, которые исполняют свои обязанности возмездно. Это вознаграждение принадлежит опекуну, и оно должно зачисляться на обычный счёт опекуна и расходоваться им по своему усмотрению и без отчёта;

- С усыновителями бывает по разному, в зависимости от того, как указано в законодательстве: выплаты предназначены самому усыновленному ребёнку или усыновителю. В зависимости от этого деньги будут зачислять или на номинальный счёт, или на счёт усыновителя без всякого контроля органа опеки.

Например, выплата, которая полагается в Москве после 2009 года, предназначается усыновителю, а не ребёнку, поэтому усыновитель должен получать ее на свой обычный счёт и дальше расходовать, никому об этом не рассказывая. А вот выплаты, которые были до 2009 года, т.н. ЕКВ и прочие разные, они в большинстве своем выплаты именно ребёнку, и в этой ситуации они должны быть зачислены на номинальный счёт и, соответственно, этим счётом уже будет распоряжаться усыновитель/опекун/родитель.

Отдельно отмечу, что даже сумма алиментов, что не совсем может быть относится к ситуации опеки или попечительства, но даже сумма алиментов должна перечисляться на номинальный счёт и дальше уже расходоваться с этого номинального счёта, потому что алименты — это не деньги мужа или жены, в зависимости от того кто их получает, а это деньги именно ребёнка. Поэтому государство таким образом устанавливает дополнительный контроль за этими средствами, не позволяя их тратить совсем бесконтрольно.

То есть отличие номинального счёта от обычного вашего счёта в том, что он не так защищен банковской тайной, орган опеки, например, может исследовать ваш номинальный счёт и выяснить, куда и когда вы потратили деньги и сколько вы с этого счёта сняли и в какую дату. А вот с вашего обычного счёта, конечно, никто так сделать не может.

Важный момент: если у вас, например, 8 детей, то номинальные счета придется открывать на каждого из них. Будет 1 получатель — опекун и 8 разных бенефициаров (пользователей — людей, которые обладают правами на эти деньги). Но есть и хорошая новость: с каждого из этих счетов можно подать в Сбербанк соответствующее заявление, и каждый месяц все поступившие деньги аккумулировать на вашем счету, а дальше с него уже тратить средства без всякого разрешения опеки. В этом и прелесть номинального счёта, которая заключается в том, что не требуется дополнительного разрешения органа опеки.

Вот тот счёт, который сохранился у ребёнка, например, в виде наследственной массы или путем денежных средств, которые накопились до этого, он лежит и принадлежит ребёнку, и в этой ситуации с этого счёта вам снимать, конечно, можно только с разрешения опеки. А номинальный счёт, куда приходит пенсия, пособия, алименты и т.д., вот с этого счёта опека не должна давать разрешение на съем денег, и вы должны снимать их все и без остатка. Почему без остатка? Потому что государство назначило пособие именно в таком размере. Для чего-го законодатель придумал, чтобы ребёнок получал именно такое количество денег, и именно такое количество денег вы должны получить и, извините за такое слово, «освоить» (приобрести товары, блага, прочие услуги для того, чтобы ребёнок жил лучше). Для этого и выплачиваются пенсии и пособии. Этот номинальный счёт вы можете использовать без всякого разрешения органа опеки. Если орган опеки такое разрешение требует, не надо его спрашивать, нужно идти в банк и добиваться там, чтобы вам с этого номинального счёта деньги выдавали.

Последний момент: открывается номинальный счёт также без всякого разрешения органа опеки. Вам достаточно показать постановление о том, что вы опекун и, соответственно, паспорт. Возможно еще паспорт ребёнка или свидетельство о рождении в зависимости от возраста ребёнка. Дальше вы сообщаете реквизиты этого счёта в пенсионный фонд или в тот орган, который вам производит выплаты, и они производят туда выплаты.

Еще раз — никаких разрешений не нужно, поэтому сам по себе номинальный счёт штука удобная, но один раз придется зайти в Сбербанк . Другие банки, насколько мне известно пока не оформляют, да и большинство нормативных актов написано так, что именно Сбербанк упомянут как банк, в котором должны быть открыты счета. Скорее всего это будет Сбербанк. Нужно дойти туда один раз, оформить номинальный счёт и получать деньги, не вмешивая в финансовую политику вашей семьи органы опеки.

Вернуться к оглавлению

Имеет ли право попечитель не открывать номинальный счет для пособий, пенсий и т.

§ 2. Номинальный счет

(введено Федеральным законом от 26.07.2017 N 212-ФЗ)

Статья 860.1. Договор номинального счета

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

1. Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу-бенефициару.

Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Номинальный счет может открываться для совершения операций с денежными средствами, права на которые принадлежат нескольким лицам-бенефициарам, за исключением случаев, установленных законом.

2. Существенным условием договора номинального счета является указание бенефициара либо порядка получения информации от владельца счета о бенефициаре или бенефициарах, а также основание их участия в отношениях по договору номинального счета.

3. Законом или договором номинального счета с участием бенефициара на банк может быть возложена обязанность контролировать использование владельцем счета денежных средств в интересах бенефициара в пределах и в порядке, которые предусмотрены законом или договором.

Статья 860.2. Заключение договора номинального счета

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

1. Договор номинального счета заключается в письменной форме путем составления одного документа, подписанного сторонами (пункт 2 статьи 434), с обязательным указанием даты его заключения.

2. Договор номинального счета может быть заключен как с участием, так и без участия бенефициара. Договор номинального счета с участием бенефициара подписывается также бенефициаром.

3. Несоблюдение формы договора номинального счета влечет его недействительность. Такой договор является ничтожным.

Статья 860.3. Операции по номинальному счету

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

Законом или договором номинального счета может быть ограничен круг операций, которые могут совершаться по указанию владельца счета, в том числе путем определения:

1) лиц, которым могут перечисляться или выдаваться денежные средства;

2) лиц, с согласия которых совершаются операции по счету;

3) документов, являющихся основанием совершения операций;

4) иных обстоятельств.

Статья 860.4. Предоставление сведений, составляющих банковскую тайну, бенефициару по договору номинального счета

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

1. Бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право предоставлено бенефициару договором.

2. Бенефициар по договору номинального счета с участием бенефициара вправе требовать от банка предоставления сведений, составляющих банковскую тайну.

Номинальный счет – как его использовать для агрегаторов и маркетплейсов

— Скажите, а у вас можно открыть номинальный счет?

— Это тот, который для обналички?

Так (или с некоторыми вариациями) начинается диалог с представителями банков при попытке открыть номинальный счет.

Но на самом деле этот счет – крайне полезная штука для маркетплейсов и агрегаторов, а для инвестиционных платформ – вообще обязательная.

Конструкция номинального счета появилась в Гражданском кодексе РФ в 2013 году[1]. Казалось, за этим должен последовать качественный виток в улучшениях условий для ведения бизнеса, но этого не произошло. Чтобы номинальный счет при всех его преимуществах не продолжал оставаться аллюзией на картину «Крик» Эдварда Мунка, читайте нашу статью.

Краткий обзор особенностей номинального счета и практических советов, нововведений Закона о краудфандинге[2] будет интересен и полезен для российского бизнеса в сфере цифровых платформенных решений для инвестирования и финансовых продуктов.

[1] См. параграф 2 главы 45 части 2 Гражданского кодекса РФ. Нормы о номинальном счете появились в Гражданском кодексе РФ в 2013 году.

[2] Федеральный закон от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ».

Что такое номинальный счет по закону

Под номинальным счетом понимается счет, открываемый владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу-бенефициару[3].

Договор номинального счета может быть заключен как с участием, так и без участия бенефициара.

В основе номинального счета чаще всего на практике лежит агентская схема или возмездное оказание услуг.

Бенефициарами по номинальному счету могут быть инвесторы и заемщики или иные потребители финансовых услуг; продавцы и покупатели.

На практике бизнес часто сталкивается с выбором:

[3] См. п. 1 ст. 860.1 ГК РФ.

1. открыть один номинальный счет, бенефициарами по которому будут инвесторы и заемщики;

2. либо два номинальных счета отдельно под каждую категорию бенефициаров.

А если человеческим языком

Есть счет, который для владельца счета (агрегатора, платформы) выглядит так же, как и обычный расчетный, но деньги на нем не принадлежат владельцу.

Если еще проще: владелец счета – ООО «Ромашка», бенефициары – Иванов, Петров и Сидоров. На счет поступили деньги, ООО «Ромашка» на свой расчетный счет и перечисляет деньги с номинального счета непосредственно Иванову и Ко.

Что важно: Иванов и Ко сами не могут распоряжаться деньгами на счете – у них нет к ним доступа и они не видят деньги там.

Как работает номинальный счет и в чем его преимущества

Денежные средства на номинальном счете принадлежат бенефициарам, но осуществлять денежные операции, переводить и принимать денежные средства может владелец счета – оператор платформы – по поручению бенефициара.

Денежные средства поступают на номинальный счет и хранятся до наступления определенных

Номинальный счет опекуна — что это и как открыть?

Государство выделяет соцвыплаты для недееспособных или ограниченных людей. Зачастую они не могут самостоятельно себя обслуживать, и этим занимает опекун. Чтобы исключить злоупотребления соцвыплатами, деньги государство зачисляет на специальные счета, так называемые номинальные счета опекунов.

Раньше соцвыплаты переводились на счета, открытые на имя недееспособного человека. Опекун мог снимать не больше определенной суммы и только по разрешению органов соцзащиты\опеки. Это создавало трудности, поскольку на лечение и содержание человека с ограниченными способностями требовалось много денег, и каждый раз согласовывать это с органами попечительства было неудобно.

В 2014г. в ГК были внесены поправки, согласно которым соцвыплаты могут поступать на счет, открытый на имя опекуна. Поступающие средства опекун вправе расходовать в необходимом объеме без допсогласий со стороны опеки.

Практика показала, что банки оказались неготовыми к нововведениям технически. Это связано с отсутствием банковских инструкций по открытию номинальных счетов, а также отсутствием нужного ПО. Лишь несколько банков, входящие в ТОП-5 заявили о такой возможности. Сложность заключалась и в том, что открывать номинальные счета можно было только в банках с госучастием.

Что такое номинальный счет опекуна?

Это разновидность спецсчетов, открываемых в банке на опекунов, которые могут использовать поступающие средства для нужд недееспособных людей. Номинальный счет открывается на имя опекуна. Опекунство подтверждается соответствующими документами из органов соцзащиты. Опекун может распоряжаться деньгами, выделяемыми государством в рамках соцпрограмм.

Номинальные счета также попадают под страховые возмещения в размере до 1,4 млн.р. Данный счет не подлежит арестам, даже если на опекуне лежат какие-либо долги. Дело в том, что средства, находящиеся на номинальном счете формально принадлежат подопечному, которые не отвечает за долги опекуна.

Читайте также: Вклады банка Хоум Кредит для физических лиц. Условия и калькулятор депозитов

Таким образом, номинальный счет открывается на имя опекунов для перечисления выплат соцхарактера: алиментов, пенсий, субсидий, пособий, иных средств, выплачиваемых недееспособным людям. По факту именно они будут являться бенефициарами счета. Все расходные операции опекун может совершать без предварительного согласия органов опеки\попечительства. На ежегодной основе владелец счета обязан предоставлять выписку в органы опеки об использовании целевых поступлений. На номинальный счет могут зачисляться только целевые средства. Все остальные поступления не подлежат зачислению и возвращаются обратно отправителю.

Как открыть номинальный счет?

Счет открывается на имя опекуна. Свой статус он должен подтвердить документами из органов опеки. Для открытия необходимо:

- Прийти в отделение банка

- Предоставить личный паспорт и документы о назначении опекунства из органов опеки.

- Предоставить документы на опекаемого: свидетельство о рождении (до 14 лет) или его паспорт (с 14 до 18 лет)

- ИНН опекуна и опекаемого.

Если опекаемый является недееспособным, то дополнительно предоставляются документы из суда о признании его недееспособным\ограниченно недееспособным.

В договоре на открытие номинального счета прописываются данные владельца (опекуна) и его подопечного. Далее опекун обращается в отделение опеки и отдает реквизиты счета для зачисления госпособий и выплат. Нумерация номинального счета отличается об обычного текущего счета. Он начинается 408-23.

Счет открывается бессрочно и может быть закрыть при необходимости. Счет открывается только в рублях, также нет минимального остатка. По закону сумма на этом счете страхуется до 1,4 млн.р., как и обычный депозит.

Пополнять данный счет самостоятельно нельзя. На него могут безналично зачисляться причитающиеся пособия. Опекун вправе неограниченно расходовать средства, банк невправе требовать предварительного согласия органов опеки. Для удобства можно выпустить карту и оформить постоянное поручение для перевода поступающих средств со счета на карту. Опекун также может безналично переводить средства в личном кабинете.

Читайте также: Вклады Райффайзенбанка — подробные условия и калькулятор

Чтобы отчитываться об использовании денег, опекун обязан ежегодно предоставлять письменный отчет в соцзащиту. Для этого он может получить выписку с номинального счета в отделении банка.

Как закрыть номинальный счет?

При необходимости опекун может закрыть номинальный счет. Это делается в отделении банка при личном присутствии или по доверенности. Остаток денег выдается наличными через кассу или же перечисляется безналичным путем на другой номинальный счет опекаемого или обычный счет опекуна. Если закрытие идет по доверенности, то остатки средств перечисляются на вышеуказанные счета. Доверенное лицо невправе зачислять их на свой счет. Если опекаемый достиг совершеннолетия, то он может самостоятельно закрыть номинальный счет.

Если опекун умирает, то опекаемому назначается органами опеки новый опекун. Он открывает номинальный счет на свое имя, указывая бенефициаром своего подопечного. На основании документов, подтверждающих его статус, деньги со счета прежнего опекуна переводятся на счет нового.

Если сам бенефициар умирает, то деньги с его счета может получить его наследник после вступления в свои права через полгода. Если будет постановление нотариуса о возмещении на достойные похороны бенефициара, то банк обязан выплатить нужную сумму.

Номинальный счет имеет отличие от стандартных счетов. Дело в том, что с него не могут быть списаны деньги судебными приставами при наличии долгов у опекуна. Это связано с тем, что средства принадлежат опекаемому. Если же долги выявляются у подопечного, что взыскание проводится только по решению суда.

Таким образом, номинальные счета значительно облегчают жизнь опекунам в плане выполнения ими своих обязанностей. Раньше разрешение на снятие денег надо было получать каждый месяц, что сопровождалось длительными походами по органами соцзащиты.

Где можно открыть номинальный счет?

До 2015 г. все соцвыплаты переводились исключительно на счета банков с госучастием. Лидером, несомненно, был Сбербанк. Поскольку сейчас банковский сектор значительно очистился от «плохих» банков, было дано разрешение открывать номинальные счета в любом банке. Средства на этих счетах подлежат страхованию до 1,4 млн.р.

Читайте также: Самый выгодный вклад банка Открытие — актуальные условия и ставки

Большая часть опекунов предпочитает работать со Сбербанком. Здесь открываются 90% номинальных счетов, куда идут соцвыплаты. О возможности открывать номинальные счета заявили Россельхозбанк и ВТБ с 2017 г. Банки самостоятельно контролируют остатки на этих счетах. При достижении порога страховой суммы, клиента и органы опеки уведомляют об этом.

Если законодательство сделало все, чтобы опекунам было более удобно распоряжаться средствами подопечного, то банки оказались не совсем готовыми к новшествами технически и нормативно. Счет должен открываться на двух человек, а это значит, что присутствие обоих необходимо в банке. Если возможности такой нет, то опекуну нужно предоставлять доверенность из органов опеки.

Также техническая сторона требовала серьезной доработки, а новые счета должны правильно отражаться в балансе банка и в отчетности. Также не во всех банках есть алгоритм работы с номинальными счетами и не решены вопросы с идентификацией опекунов и выгодоприобретателей. В связи с этим, банки стали отказывать в открытии номинальных счетов, что стало поводом для ЦБ проводить проверки чаще обычного. Чтобы этого избежать банки готовят нужную документацию, дорабатывают ПО, разрабатывают образцы договоров.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Нужно ли заводить номинальный счет на детей

Для получения пенсии на ребенка нужно открыть счет в банке

01 декабря 2010

Родители или опекуны, получающие пенсию на детей через банк, должны открыть на их имя отдельный расчетный счет. Сделать это нужно в ближайшее время, к примеру жителям Благовещенска — до конца декабря.

В эти дни Пенсионный фонд направляет родителям и опекунам Амурской области соответствующие уведомления. Смысл открытия персонального счета на ребенка — защита его прав. Сейчас за ребенка пенсию по потере кормильца или инвалидности получает его родитель или опекун. Бывает так, что в неблагополучных семьях деньги до ребенка так и не доходят.

В 2011 году Пенсионный фонд и органы опеки смогут повлиять на этот процесс. Получать пенсию через банк сможет лишь тот родитель или опекун, которому опека дала соответствующее разрешение. Этот документ выдается на определенный срок. Его требует банк.

Cправку об открытии банковского счета на ребенка нужно представить в Управление Пенсионного фонда по месту жительства. Родителей и опекунов просят поторопиться. В течение месяца в банк будут направлены уже новые списки получателей. В случае непредставления документов пенсия будет выплачена, но с такими родителями или опекунами будет проведена индивидуальная работа — обзвон, поиск, обращение в местные органы опеки и т.д.

В разных районах Амурской области установлены разные сроки для предоставления документов в Пенсионный фонд: в Благовещенске, Тынде, Белогорске — до конца декабря, в Магдагачинском районе — до 5 декабря, в Свободном — до 9 декабря, Райчихинске — до 15 декабря и т.д. Уточнить информацию можно по горячей линии местного Управления Пенсионного фонда.

В результате, в 2011 году для получения пенсии в банке родители или опекуны должны будут предъявить 3 документа:

— паспорт;

— свидетельство о рождении ребенка, на которого перечисляется пенсия;

— разрешение органа опеки на получение пенсии за ребенка.

Дети, достигшие 14-летнего возраста, и получившие паспорт, могут получать пенсию по банковской карточке без предоставления дополнительных документов.

Порядок для получения пенсий за ребенка через «Почту России» остается прежним.

На сегодняшний день в Амурской области проживает более 7,5 тыс. несовершеннолетних получателей пенсий. Это дети, которым назначена пенсия по случаю потери кормильца (одного или двух родителей), а также дети-инвалиды.http://www.pfrf.ru/branches/amur/news~2010/12/01/6190

Номинальный счёт. Скажите пожалуйста., я как мать ребёнка инвалида могу не открывать номинальный счет.

Номинальный счет придется открыть либо на имя ребенка либо на свое. Если хотите получать денежные средства путем зачисления их на свой счет в кредитной организации, то счет должен быть номинальный. Родитель не может являться опекуном или попечителем, так как опекуном или попечителем становятся в случае, если у ребенка нет настоящих родителей:

Цитата:

Опека или попечительство устанавливаются над детьми, оставшимися без попечения родителей(ст. 145 СК РФ)

Ст. 37 и 60 относятся к родителям. Объектом собственности, рассматриваемой в ст. 37, как правило, выступает первоначально принадлежащее одному из супругов недвижимое имущество: жилой дом, квартира, гараж, и т.д. То есть в «квартире» был совершен ремонт, существенно увеличивший стоимость квартиры (после заключения брака).

ст. 60. Ребенок должен быть на содержании родителей. Если ребенку положены социальные выплаты или алименты, то им распоряжаются родители до дня совершеннолетия ребенка. Есть «но»: Согласно п. 2 ст. 26 ГК РФ несовершеннолетние в возрасте от 14 до 18 лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя: 1) распоряжаться своими заработками, стипендиями и иными доходами; 2) осуществлять права автора произведения науки, литературы или искусства, изобретения или иного охраняемого законом результата своей интеллектуальной деятельности; 3) в соответствии с законом вносить вклады в кредитные учреждения и распоряжаться ими; 4) совершать мелкие бытовые и иные сделки, предусмотренные п. 2 ст. 28 ГК РФ. По достижении 16 лет несовершеннолетние также вправе быть членами кооперативов в соответствии с законами о кооперативах. Остальные сделки несовершеннолетние в возрасте от 14 до 18 лет совершают с письменного согласия своих законных представителей — родителей, усыновителей или попечителя.

Пункт 4 устанавливает правило о разграничении объектов права собственности ребенка и родителей, споры относительно принадлежности которых возникают, как правило, при разделе имущества супругов. Критериями определения принадлежности таких объектов, которые принадлежат как родителям, так и детям, например компьютер, музыкальные инструменты и т.п., могут быть цели приобретения, условия, при которых приобретено имущество (например, на день рождения ребенка), увлечения ребенка, профессиональная деятельность родителей и т.д. Кроме того, судом при условиях, предусмотренных гл. 16 ГК РФ, может быть признан режим общей долевой собственности родителей и детей, а также других членов семь.

Что нужно для открытия банковского счета?

Если вам нужно открыть счет в банке, то, будучи хорошо информированным и готовым к работе с необходимыми документами, вы сэкономите время и деньги. Вы должны выполнить несколько шагов, чтобы убедиться, что сделали правильный выбор. Если вам интересно, что вам нужно для открытия банковского счета, вот все, что вам нужно знать.

Для начала вам необходимо убедиться, что вы имеете право открыть счет. В большинстве случаев вам должно быть не менее 18 лет и у вас должен быть номер социального страхования.Для лиц в возрасте от 14 до 18 лет учетная запись должна быть открыта у одного из родителей или законного опекуна в качестве совладельца учетной записи. Если вы соответствуете этим основным требованиям, продолжайте читать о том, что еще вам нужно знать.

Сколько денег нужно, чтобы открыть банковский счет?

Многие люди хотят знать, сколько стоит открытие банковского счета. Большинству банков для открытия банка не требуется много времени. У большинства онлайн-банков нет минимального начального депозита. Во многих кредитных союзах это всего 5 долларов.Лучше всего спросить банк об их требованиях к минимальному начальному балансу, чтобы узнать, сколько стоит открытие банковского счета.

Даже если вам не нужно много денег для открытия банковского счета, следите за ежемесячным минимальным балансом. Некоторые банки могут взимать с вас комиссию за обслуживание, если ваш баланс опускается ниже минимальной суммы баланса.

Какой вид банковского счета мне открыть?

Если вам интересно, какой банковский счет вам следует открыть, спросите себя, для чего вы будете использовать свой банковский счет.Вот основные типы счетов:

Расчетный счет: Расчетный счет используется для повседневных расходов. Это учетная запись, которую вы будете использовать для оплаты счетов. Вы можете заказать чеки для оплаты счетов или запросить дебетовую карту, привязанную к аккаунту, для использования при покупках. Большинство текущих счетов также предлагают онлайн-оплату счетов, поэтому вы можете создавать регулярные платежи или планировать платежи по счетам. Вы можете настроить прямой депозит бесплатно, чтобы ваш работодатель мог переводить вашу зарплату прямо на ваш текущий счет в день выплаты жалованья.Некоторые банки предлагают номинальную процентную ставку на ваш баланс.

Текущая средняя ставка по стране для текущего счета с процентными ставками менее 100 000 долларов составляет 0,06% годовых.

Сберегательный счет: Если вы хотите отложить немного денег и заработать небольшую сумму процентов, но при этом иметь возможность быстро получить доступ к средствам, лучше всего использовать сберегательный счет. Обычно вы не можете потратить свои сбережения так же легко, как если бы это был текущий счет. Возможны следующие варианты: снятие наличных в банке, перевод средств на связанный текущий счет или банковский перевод.Федеральный закон ограничивает сумму, которую вы можете снимать со своего сберегательного счета, до шести транзакций снятия и перевода на одну выписку.

Текущая средняя ставка по стране для сберегательного счета на сумму менее 100 000 долларов составляет 0,09% годовых.

Счет денежного рынка: Счета денежного рынка похожи на сберегательный счет, но вы будете получать более высокую процентную ставку. У них могут быть некоторые льготы для текущего счета, такие как выписка чеков и банкоматная карта, но вы все равно будете ограничены до 6 снятий в месяц, иначе вы столкнетесь с огромными сборами и штрафами.

Текущая средняя ставка по стране для счета денежного рынка менее 100 000 долларов составляет 0,19% годовых.

Депозитные сертификаты (компакт-диски): Если вы накопили единовременную сумму наличных, которая вам не понадобится в следующие 6-8 месяцев для покрытия счета или чрезвычайной ситуации, компакт-диск может выплачивать вам лучшую процентную ставку. Вы будете получать больше процентов от компакт-диска, чем от денежного рынка или сберегательного счета, потому что вы не можете касаться своих денег в течение определенного периода времени.

Текущая средняя ставка по депозитному сертификату по стране варьируется: 0.20% годовых за три месяца, 0,38% годовых за шесть месяцев, 0,54% годовых за 12 месяцев и 1,06% за 60 месяцев.

Как выбрать правильный берег?

Есть много банков на выбор как онлайн, так и в вашем городе. При выборе банка вы можете сравнить несколько, чтобы решить, какой из них лучше всего подходит для вас. Вот некоторые вещи, которые вы можете захотеть найти:

- Банковские сборы: Вы спросите: «Сколько стоит открытие банковского счета?» Несмотря на то, что вам не нужно платить комиссию за его открытие, ежемесячные сборы, такие как плата за снятие средств в банкомате, плата за обслуживание, плата за овердрафт и годовая плата за кредитную карту, могут складываться.

- Рассмотрим кредитные союзы: Кредитные союзы предоставляют конкурентоспособные процентные ставки и доступные банковские услуги, потому что они некоммерческие. Большинство банков кредитных союзов принимают только членов определенных профессий, колледжей, сотрудников федерального правительства, военных или жителей определенного района. Национальная ассоциация кредитных союзов обеспечивает поиск кредитных союзов в вашем районе.

- Цифровой доступ : Есть ли у банка хорошее приложение для смартфонов или онлайн-сервисы, чтобы вы могли осуществлять банковские операции из любого места, 24 часа в сутки?

- Расположение: Хотели бы вы время от времени заходить в местное отделение, чтобы обналичить чек, внести залог или поговорить с кем-нибудь в отделении? Это может быть полезно, если вы только изучаете основы банковского дела и можете воспользоваться советом местного банкира.Если вы думаете об интернет-банке, какие банкоматы вы можете использовать? Как сделать депозит? Как можно связаться со службой поддержки, если у вас есть вопросы?

- Минимальный ежемесячный остаток: Некоторые банки могут взимать с вас комиссию за обслуживание, если вы не храните определенную сумму на счете.

- Другие услуги: Вы бы предпочли банк, который также предлагает автокредиты, кредитные карты, бизнес-ссуды или инвестиционные услуги?

Как открыть текущий счет

Что нужно, чтобы открыть счет в банке? Независимо от того, какой тип учетной записи вы выберете для открытия, вам нужно будет заполнить заявку.Вам нужно будет подписать карточку с подписью (к которой банк может получить доступ, чтобы подтвердить вашу личность) в местном отделении или отправьте ее по почте в свой онлайн-банк.

Чтобы открыть текущий счет или счет любого другого типа, вам также потребуется следующее:

- Удостоверение личности с фотографией государственного образца, например водительские права, удостоверение личности государственного образца или паспорт. Некоторые банки могут потребовать два идентификатора. Свидетельство о рождении, карта социального страхования или кредитная карта на ваше имя могут служить вторым удостоверением личности.

- Дата рождения.

- Начальное сальдо. В зависимости от того, сколько требует ваш банк, будьте готовы принести наличные или чек для пополнения вашего нового счета. Для открытия чековых и сберегательных счетов обычно не требуется больше 25 долларов.

- Физический адрес. Хотя вы можете указать почтовый адрес, в соответствии с федеральным законом требуется указать почтовый адрес.

- Номер социального страхования (SSN) или идентификационный номер налогоплательщика (ИНН).

При открытии текущего счета обязательно попросите дебетовую карту.Чеки не являются обязательными и могут быть заказаны за определенную плату, но с онлайн-оплатой счетов и дебетовой картой вы, вероятно, можете пропустить заказ чеков. Вы также можете подать заявление на получение кредитной карты, если у вас хороший кредит.

Не забудьте запросить форму прямого депозита с заполненной информацией. Вам нужно будет передать ее своему работодателю, чтобы ваши чеки бесплатно переводились прямо на ваш текущий счет.

Как открыть сберегательный счет

Чтобы открыть сберегательный счет, вам понадобятся те же предметы, что указаны выше для текущего счета.Сберегательные счета ограничены Федеральной резервной системой до шести снятий и / или переводов в месяц. Если у вас есть текущий текущий счет, вы можете связать его, чтобы упростить перевод средств между двумя счетами.

Как открыть счет на денежном рынке

Вам потребуются те же элементы контрольного списка, что и при открытии текущего счета выше. Для счетов денежного рынка обычно требуется более высокий минимальный остаток, чем для текущего или сберегательного счета, поэтому будьте готовы пополнить свой счет наличными, чеком или переводом.Типичный начальный депозит может варьироваться от 1 до 10 000 долларов. Чем больше начальный баланс, тем лучше процентная ставка.

Как открыть счет CD

Как и в приведенном выше списке элементов текущего счета, вам понадобится идентификатор, номер социального страхования (в большинстве случаев) и деньги для пополнения счета. Прежде чем открывать компакт-диск, необходимо провести дополнительное исследование, потому что процентная ставка может сильно варьироваться в зависимости от того, как долго вы храните на нем деньги.

Чтобы открыть счет на компакт-диске, выберите ту длину компакт-диска, которая вам удобна.Чем дольше срок, тем выше процентная ставка. Убедитесь, что у вас есть резервная сумма сбережений на случай чрезвычайной ситуации — снятие денег с компакт-диска до истечения срока может стоить вам штрафов.

От редакции: компенсация не влияет на наши рекомендации. Однако мы можем получать комиссию с продаж от компаний, представленных в этом посте. Чтобы просмотреть список партнеров, щелкните здесь. Мнения, выраженные здесь, принадлежат только автору, и не были просмотрены, одобрены или иным образом подтверждены нашими рекламодателями.Предпринимаются разумные усилия для предоставления точной информации, однако вся информация предоставляется без гарантии. Ознакомьтесь с условиями и положениями на странице нашего рекламодателя.

,Что мне нужно, чтобы открыть счет в FNB

Первый национальный банк, FNB, является одним из старейших банков Южной Африки. Он существует с 1864 года. Проработав более ста пятидесяти лет, банк верит в необходимость обслуживания своих клиентов. Это обязательство объясняет, почему банк существует так долго. Это также свидетельство доверия к банку. Если вы не являетесь участником, вы должны спросить себя: «Что мне нужно, чтобы открыть банковский счет в FNB?»

Изображение: facebook.com, @FNB

Источник: UGC

Общественная работа — это одна из ценностей, которую отстаивает банк. Банк стремится к эффективности и надежности. По этой причине одно из самых мудрых решений, которое можно когда-либо принять, — это просто поддержать движение и стать частью семьи FNB. Таким образом, вы получите самые надежные услуги и дополнительные пакеты, которые может предложить банк. Но сначала вам нужно остановиться и спросить себя: «Что мне нужно, чтобы открыть счет в FNB?»

Открыть счет FNB

Процесс открытия счета FNB не так сложен, как может показаться.Он почти такой же, как и у других банков страны. Согласно заявлению генерального директора пунктов присутствия FNB, «в соответствии с Законом о Центре финансовой разведки (FICA) национальной идентичности недостаточно для открытия счета FNB».

ЧИТАЙТЕ ТАКЖЕ: Как работает eWallet

Сделав такое заявление, вы должны, прежде всего, спросить себя: «Что мне нужно, чтобы открыть счет FNB?» Наличие всех необходимых документов облегчит и упростит вам процесс.Это список документов, которые вам понадобятся для открытия счета:

1. Удостоверение личности

Банк внимательно относится к этому требованию. У вас должен быть действующий документ, удостоверяющий личность, смарт-карта или подлинная книга, удостоверяющая личность, с зелеными штрих-кодами. Это один из важных документов, который следует предоставить, когда они собираются подать заявку на учетную запись FNB.

2. Подтверждение адреса

Банк также потребует от потенциального открывающего счет предоставить действительный адрес своего FNB, подтверждающий местожительство.Документы, которые можно использовать в качестве подтверждения проживания FNB, включают: счет за коммунальные услуги. Счет за одежду не менее чем за три месяца также может использоваться в качестве доказательства проживания.

3. Минимальный начальный депозит

Изображение: instagram.com, @fnbsa

Источник: UGC

Ожидается, что владелец каждого счета внесет депозит при его открытии. Плата за открытие счета FNB зависит от типа счета, который можно было бы открыть.

Что мне нужно, чтобы открыть счет FNB, если я не гражданин ЮАР? Эти требования распространяются на граждан ЮАР.Иностранцы тоже могут обращаться в банк с FNB. Иностранец, проживающий в Южной Африке, тоже может делать банковские операции в FNB. Требования к счету нерезидента FNB:

1. Паспорт

Паспорт служит удостоверением личности заявителя. Он должен быть действительным и четко указывать официальное имя заявителя и страну его происхождения.

2. Разрешение на учебу или разрешение на работу

В зависимости от случая заявитель должен предоставить официальные документы Министерства внутренних дел, подтверждающие, что его пребывание в стране является действительным.Банк принимает другие разрешения, такие как разрешения на ведение бизнеса., Разрешение на посещение,

3. Минимальный депозит

Заявитель также должен будет внести оговоренную сумму, необходимую для активации счета.

Открытие онлайн-счета FNB

Изображение: instagram.com, @fnbsa

Источник: UGC

Вы также можете открыть счет FNB онлайн. Процесс открытия банковского счета онлайн FNB настолько прост, что вы можете сделать это, не выходя из дома.Эта услуга хороша тем, что вам не нужно открывать новую учетную запись FNB, чтобы воспользоваться ею. Кроме того, вы можете обновить данные своей текущей учетной записи FNB, и тогда все будет в порядке.

Банковские счета FNB

У банка есть несколько типов счетов FNB, которые можно выбрать. Некоторые из учетных записей включают:

- Бизнес-счет FNB

- Сберегательный счет FNB

- Студенческий счет FNB

- Смарт-счет FNB

- Молодежный счет FNB

- Легкий счет FNB

- Чековый счет FNB

- Чековый счет Premier FNB

- Платиновый чековый счет FNB

Каждый из этих счетов имеет требования, которые необходимо предъявить на этапе открытия счета.Например; необходимые документы для бизнес-счета FNB отличаются от документов для студенческого счета. Точно так же требования к бизнес-аккаунту FNB отличаются от требований для другого аккаунта.

Типы бизнес-счетов FNB

Открытие бизнес-счета в FNB — одна из наиболее важных и чувствительных частей, которую новый заявитель должен принять во внимание. Этот процесс требует особой осторожности, особенно при выборе типа учетной записи.Пока что это типы бизнес-счетов, из которых они могут выбирать;

- Золотой счет.

- Счет Premier.

- Счет частных клиентов.

- Счет частного капитала.

Владельцы бизнеса, не соблюдающие правила, могут загружать свои документы FNB FICA с помощью KYC Doc Uploader. Банк выпустил заявление, в котором говорилось, что бизнесменам, которые не соблюдали правила, были отправлены сообщения с призывом загрузить свои документы FICA FNB. После загрузки документов информация в документах будет проверена в течение двух дней, после чего заявитель будет уведомлен.

Банковские реквизиты SARS FNB

Если вы хотите оплатить SARS через FNB, эта процедура вполне возможна. FNB — один из банков, внесенных в список разрешенных для осуществления платежей. Мы предупреждаем физических лиц о том, что они должны следить за тем, чтобы они вводили правильные идентификационные данные получателя и ссылочный номер для транзакции.

FNB — один из самых удобных банков. Он входит в пятерку крупнейших банков страны. Значит, что касается надежности, клиент может на нее положиться.Здесь одни из лучших тарифов и услуг. Если вы спрашиваете себя, что мне нужно, чтобы открыть банковский счет в FNB, подробности будут вам полезны.

ЧИТАЙТЕ ТАКЖЕ:

.Что нужно для открытия банковского счета?

Если вы никогда раньше не открывали банковский счет, вам, вероятно, интересно, как работает этот процесс. В частности, какая квалификация, информация и документы вам необходимы, чтобы открыть счет? Независимо от того, открываете ли вы свой первый банковский счет или переходите в новый банк, мы рассмотрим правила участия и необходимые документы и информацию. Собираетесь ли вы в местное отделение или открываете счет в Интернете, лучше всего подготовиться к процессу.

Доступность банковского счета

Во-первых, вам необходимо убедиться, что вы имеете право открыть банковский счет. Чтобы открыть счет, вам должно быть не менее 18 лет. Однако вы можете открыть совместную учетную запись как несовершеннолетний с родителем или законным опекуном в качестве совладельца учетной записи. Некоторые банки предлагают счета для несовершеннолетних. Эти учетные записи позволяют как несовершеннолетнему, так и взрослому управлять счетом, обучать несовершеннолетнего владельца банковскому делу.

Вы обязательно захотите уточнить в своем потенциальном банке его требования.Например, некоторые банки могут отказать вам в открытии текущего счета, если у вас есть история овердрафтов или просроченных платежей. Банки могут даже изучить вашу криминальную историю, чтобы узнать, есть ли у вас какие-либо финансовые преступления. Вам также может потребоваться быть гражданином США, чтобы открыть банковский счет в определенных учреждениях.

Если вы подаете заявку на открытие счета кредитной карты, банк также проверит вашу кредитную историю и кредитный рейтинг. В зависимости от карты, на которую вы подаете заявку, вам часто понадобится довольно приличный кредитный рейтинг, чтобы открыть счет.

Что нужно для открытия банковского счета?

Чаще всего вам необходимо предоставить документы и личную информацию, чтобы открыть банковский счет. Во-первых, вам нужно иметь хотя бы одну форму удостоверения личности с фотографией. Некоторые банки могут потребовать две формы идентификации. Эти формы могут быть государственным удостоверением личности, карточкой социального страхования, паспортом или свидетельством о рождении.

Вам необходимо будет предоставить личную информацию, например дату вашего рождения, физический адрес и номер телефона.Возможно, вам потребуется предоставить подтверждение адреса, например, какой-то счет за коммунальные услуги на ваше имя. Кроме того, многие банки не принимают P.O. коробки в качестве действительной формы адреса.

Иногда банки также запрашивают ваш адрес электронной почты. Хотя это не всегда может быть необходимо, это может значительно упростить управление вашим банковским счетом.

Если вы открываете учетную запись как совместную, другое лицо, зарегистрированное в этой учетной записи, должно будет предоставить ту же информацию.

Банковский счет Первоначальный депозит

Когда вы открываете банковский счет, вам часто необходимо внести начальный депозит.Сумма депозита зависит от банка и типа счета. Для многих текущих счетов требуется депозит в размере не менее 25 долларов, а для некоторых может потребоваться минимальная сумма депозита, чтобы избежать комиссий.

С другой стороны, многие из лучших сберегательных счетов вообще не требуют минимального депозита, хотя для некоторых может потребоваться минимальный остаток, чтобы воспользоваться их самыми высокими ставками. Это определенно то, что нужно проверить в своем потенциальном банке, прежде чем подавать заявку. Обычно вы можете пополнить свой начальный депозит чеком, дебетовой / кредитной картой, денежным переводом или электронным переводом.

Что нужно для открытия банковского счета в Интернете?

Многие банки полностью выходят из сети, и каждый традиционный банк позволяет вам осуществлять банковские операции онлайн. В любом случае, если вы надеетесь открыть банковский счет в Интернете, требования обычно такие же. Это включает номер социального страхования, почтовый адрес и дату рождения.

К счастью, большинство банков примет электронную подпись для вашего заявления. Таким образом, как правило, не нужно отправлять или отдавать какие-либо формы по почте, но правила банка могут отличаться.

Если для банковского счета требуется минимальный начальный депозит, вы можете легко сделать это с помощью онлайн-перевода. Чтобы настроить перевод, вам потребуется предоставить важную информацию о другом аккаунте, в частности, маршрут и номера счетов. Вы можете отправить чек по почте, хотя это менее безопасно и требует больше времени.

На вынос

Открытие банковского счета — это обычно простой и быстрый процесс. Это особенно верно, когда вы подготовлены со всей необходимой информацией и документами.Помимо форм удостоверения личности, социального обеспечения и подтверждения адреса, вам следует заранее узнать в своем банке, есть ли у них какие-либо дополнительные требования.

Советы по открытию банковского счета

- Прежде чем открывать банковский счет, вам нужно будет изучить его. В настоящее время существует так много вариантов! Вы должны убедиться, что в конечном итоге у вас будет лучшая учетная запись для вас и ваших финансов. Проверьте комиссии и минимальные суммы, так как они могут подкрасться к вам.Заранее сравните и сопоставьте свои варианты.

- Также важно проверить сам банк, прежде чем совершать транзакцию. Ознакомьтесь с отзывами о банке и его продуктах, особенно о счетах, которые вы хотите открыть. Например, если вы хотите открыть как текущий, так и сберегательный счет в банке, вы можете обнаружить, что они предлагают только текущие счета.

Фото: © iStock.com / Franck-Boston, © iStock.com / sanjeri, © iStock.com / Eva-Katalin

Лорен Перес, CEPF® Лорен Перес пишет для SmartAsset по различным темам, связанным с личными финансами, со специальными знаниями в области сбережений, банковских и кредитных карт.Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия редактированию и письму в бизнесе. Лорен получила степень по английскому языку в Университете Рочестера, где она специализируется на языке, средствах массовой информации и коммуникациях. Она родом из Лос-Анджелеса. Несмотря на то, что Лорен время от времени ходила по магазинам, она осознавала важность управления деньгами и сбережений с юных лет. Лорен любит давать рекомендации друзьям и семье по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.,Что такое Demat Account — все, что вам нужно знать

6 минут8 марта 2018 г.

Регулятор рынка капитала — Совет по ценным бумагам и биржам Индии, два десятилетия назад выступил с диктатом о торговле ценными бумагами, особенно акциями. акции будут разрешены только в том случае, если они удерживались в дематериализованной форме.

Дематериализация — это процесс, в котором ваши физические инвестиционные сертификаты / ценные бумаги (акции, паевые инвестиционные фонды, ETF, облигации, долговые обязательства и т. Д.) Конвертируются в такое же количество ценных бумаг в электронной форме, которые зачисляются на ваш счет с помощью ваш участник депозита (DP) — которым может быть банк или брокер.

Таким образом, в отличие от ценных бумаг (акций, паевых инвестиционных фондов, ETF, облигаций, долговых обязательств и т. Д.) В физической или бумажной форме, они могут храниться в электронной форме. Процесс дематериализации обычно занимает около 15 дней.

National Securities Depository Limited (NSDL) был первым депозитарием, созданным в 1996 году для обработки процесса дематериализации, за которым в 1999 году последовала Central Depository Services Limited (CDSL).

Банки и брокеры являются ДП любого из вышеупомянутых депозитариев.

Обратите внимание, что дематериализация ваших физических сертификатов не является обязательной. Согласно Закону о депозитариях 1996 года у вас есть возможность владеть акциями в физической или дематериализованной форме.

Однако, если вы хотите торговать (покупать и / или продавать) свои ценные бумаги, всегда полезно иметь демат-счет.

Как открыть демат-счет?

Чтобы открыть демат-счет, вам необходимо обратиться к DP, которым может быть ваш банк или брокер. Вам необходимо заполнить форму открытия счета и вместе с ней предоставить следующие документы:

- Aadhaar

- Другое подтверждение адреса (продовольственная карточка, удостоверение личности избирателя, водительские права и т. Д.)

- PAN

- Выписки с банковского счета

- Банковский перекрестный чек

- Форма KYC

Убедитесь, что вы внимательно прочитали условия. Кроме того, добавьте бенефициара в демат-счет для эффективного планирования недвижимости.

DP затем выполнит процесс проверки. И как только это будет сделано, DP присвоит учетной записи уникальный номер или идентификатор. Обычно открытие демат-счета занимает около недели, к которому можно получить доступ даже через Интернет. –– войдя в свою учетную запись, по электронной почте или выбрав услугу «набери свой номер».

Вы даже можете иметь несколько демат-счетов с разными DP. Однако для лучшего контроля над вашей инвестиционной деятельностью и финансами было бы неосмотрительно иметь многочисленные демат-счета.

В случае, если вы хотите закрыть существующую учетную запись с несколькими дематами, да, это возможно. Все, что вам нужно сделать, это подать DP запрос о закрытии счета в установленной форме. DP затем переведет ценные бумаги, хранящиеся на этом счете, на другой Демат-счет в соответствии с вашими инструкциями и закройте демат-счет.

Скажем, по какой-либо причине вы хотите заморозить или заблокировать учетную запись демата на желаемый период, даже если это возможно.

Типы демат-счетов:

В целом, существует два типа демат-счетов…

- Базовый демат-счет (BSDA) — Этот счет предназначен для мелких инвесторов, чья стоимость инвестиционных сертификатов или ценных бумаг не превышает пару лакхов. Таким образом, ежегодная плата за обслуживание этого аккаунта составляет

понизит.BSDA была введена после диктата SEBI в августе 2012 года, до этого существовали только обычные демат-счета.

Как правило, с держателей BSDA не взимается ежегодная плата за содержание до 50 000 рупий. Для холдинга При стоимости от 50 000 до 2 лакх рупий годовая плата за обслуживание составляет 100 рупий, а если она превышает 2 лакха, применяется тариф обычного демат-счета. - Обычный счет Demat — это обычный счет Demat, который может открыть даже небольшой инвестор.По сравнению с BSDA плата за эту учетную запись выше, но она того стоит за услуги и удобство, которые она предлагает.

Какие расходы на открытие и обслуживание счета демат?

Большинство DP на момент открытия не взимают с вас ничего. Однако плата за годовое обслуживание варьируется в зависимости от DP, кроме BSDA.

Кроме того, за дематериализацию DP обычно взимают номинальную плату (от 5 до 50 рупий) за каждый сертификат. Точно так же для повторной материализации (т.е. преобразование авуаров из электронной формы в физическую бумажную) диапазон сборов от 20 до 100 рупий.

Существует ли минимальный баланс, необходимый для поддержания демат-счета?

Как упоминалось ранее, демат-счет предназначен для хранения ценных инвестиционных сертификатов или ценных бумаг в электронной форме. Таким образом, в отличие от сберегательного банковского счета и / или текущего счета, для демат-счета не существует критерия минимального остатка.

Вот 10 преимуществ демат-счета:

- Хранение ценных инвестиционных сертификатов или физических ценных бумаг не будет проблемой

- Вам не придется беспокоиться об увечьях или нападении белых муравьев

- Это устраняет угрозу кража, подделка документов, поддельные справки, недоставка и т. д.

- Это даже облегчает проведение транзакций, то есть покупку и продажу ценных бумаг, обеспеченных электронными расчетами.

- Снижает транзакционные издержки по сравнению с физическими инвестиционными сертификатами / ценными бумагами.

- Снижает объем бумажной работы при проведении транзакций.

- Повышает ликвидность ценные бумаги, которые вы держите в инвестиционном портфеле

- Более низкая годовая плата за обслуживание снижает ваши затраты на хранение ценных бумаг

- При необходимости вы даже можете заложить ценные бумаги на демат-счет

- Демат-счет — это безопасный, удобный и эффективный способ хранения ценных инвестиционных сертификатов / ценных бумаг

Вместе с демат-счетом убедитесь, что вы открыли торговый счет, чтобы покупать и продавать ценные бумаги.

Если у вас нет демат-счета и торгового счета, обратитесь к менеджеру по работе с клиентами или управляющему активами вашего банка, чтобы открыть его сегодня!

Удачи!

Заявление об ограничении ответственности: эта статья написана PersonalFN, исследовательской фирмой по финансовому планированию и взаимным фондам из Мумбаи, известной своим непредвзятым и честным мнением об инвестировании. Axis bank никак не влияет на взгляды автора. Axis Bank и PersonalFN не несут ответственности за любые прямые / косвенные убытки или обязательства, понесенные читателем в связи с принятием любых финансовых решений, основанных на содержании и информации.Перед принятием любого финансового решения проконсультируйтесь со своим финансовым консультантом.

.